加餐07 不同场景下的数据分析思维

你好,我是陈博士。

数据分析思维是一种工具,要想掌握它,不光是要了解它的概念,还要在实际工作中不断练习。这里我列举了一些场景,帮你回顾之前讲解过的数据分析思维。

思考一:针对金融机构的“个人借贷风险管理”场景,如何应用数据分析思维?

1. RFM 分层

根据客户最近借款时间(Recency)、借款频率(Frequency)和借款金额(Monetary)进行分层,识别不同风险等级客户。比如针对低风险的客户,提供更高额度和更优惠利率的贷款产品,作为重点维护对象。

2. AARRR 漏斗分析

分析客户在各阶段的表现,优化营销策略。

- Acquisition(获取):吸引和获取潜在借款客户。

- Activation(激活):客户首次成功申请并获得贷款。

- Retention(留存):维护客户关系,确保客户按时还款并可能进行重复借贷。

- Referral(推荐):客户推荐新客户,带来更多高质量的借款申请。

- Revenue(收入):通过利息、费用等方式实现收入。

比如针对获取阶段,我们可以采用BCG矩阵,划分成获客数量 * 获客质量这两个维度、四个象限进行分析,评估不同渠道的象限位置,并采取不同的营销策略。

3. 客户生命周期管理

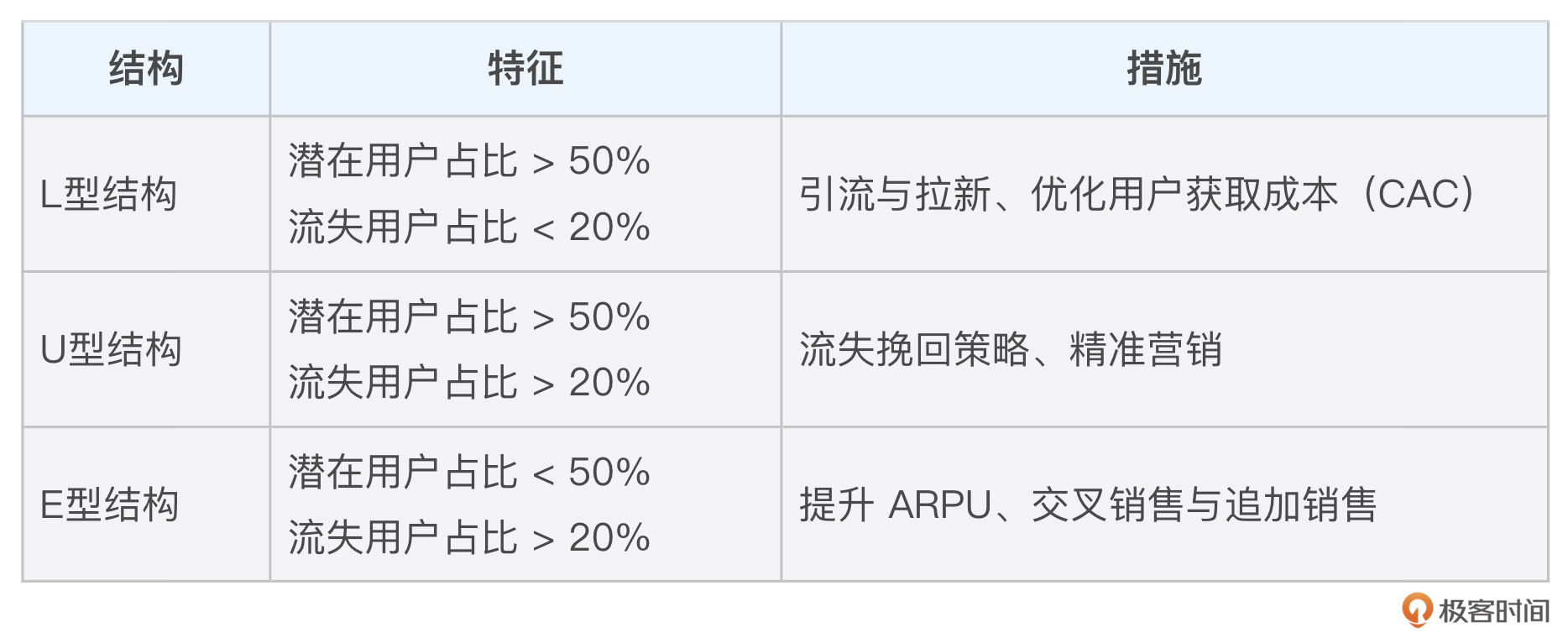

识别客户生命周期的构成,即处于获客阶段、留存阶段、挽回阶段的比例分布,基于呈现出的分布类型制定相应的营销措施。

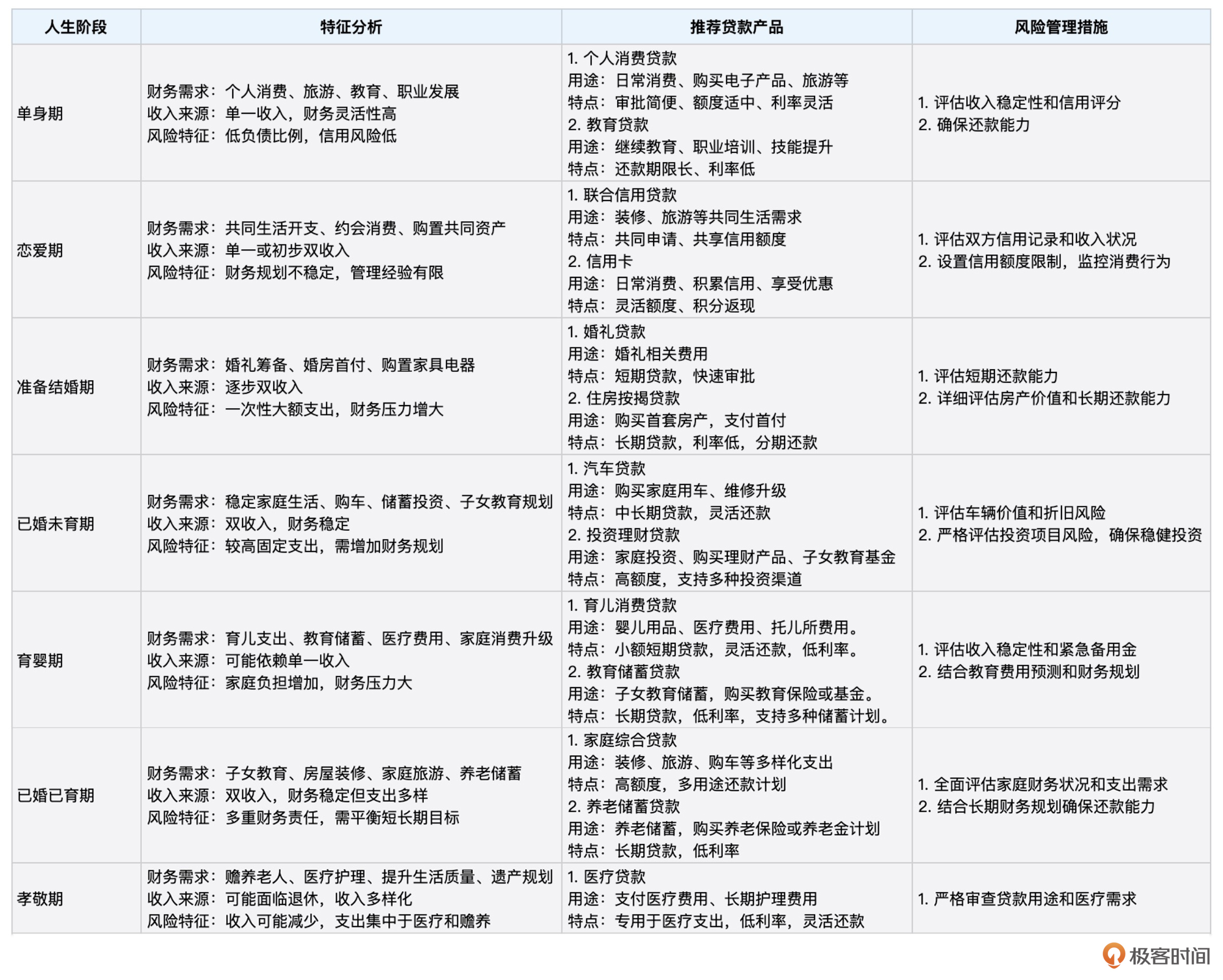

4. 人生阶段

我们可以根据客户所处的不同人生阶段(7个)来推荐不同的贷款产品,并重点针对该类型的贷款产品进行风控管理。

思考二:针对快消品的“新品推出与市场推广”场景,如何应用数据分析思维?

1. BCG 分类

将产品按市场增长率和市场份额分类,制定不同的投资和推广策略。

2. RFM 分层

分析消费者的购买行为,针对高频高额的客户进行精准营销。

3. AIPL 模型

我们可以制作“AIPL消费者年龄段分布图”、“AIPL人群消费能力分布图”,从而找到哪个年龄段更值得营销推广,以及哪个消费能力的人群更值得推广。

同样我们也可以制作“AIPL消费者渠道分布图”、“AIPL消费者地理分布图”等。

4. 客户生命周期管理

因为是新品,大概率呈现出的客户结构属于L型,需要采取引流与拉新、优化用户获取成本(CAC)等措施。

思考三:针对制造业的“生产效率优化”场景,如何应用数据分析思维?

1. BCG 分类

对产品线进行分类管理,优化资源配置,提升竞争力。

2. AARRR 漏斗分析

分析从原材料采购到最终产品交付的各环节,识别瓶颈并提升整体效率。

案例演示

上面这些场景应用,只是大概的示意,实际上在做数据分析方案的时候,我们需要给出具体的规则。这些规则很多时候会和传统的模型定义会有区别。这里我们对上面第一场景“个人贷款风险管理”进行拆解,你可以参考下。

背景:某商业银行计划推出一项新的个人贷款产品,目标客户包括年轻职场人士、中高收入家庭及即将退休的客户群体。为了确保贷款的安全性和盈利性,银行需要对潜在客户进行全面的风险评估。

在这个场景中,我们可以使用RFM分层识别不同风险的用户,并采取对应的风险管理措施。以下是RFM分层设计的具体方案。

1. 实现目标

识别低风险、中等风险、中高风险以及高风险的用户,并对不同级别的用户采用不同的贷款策略。

2. 评分维度

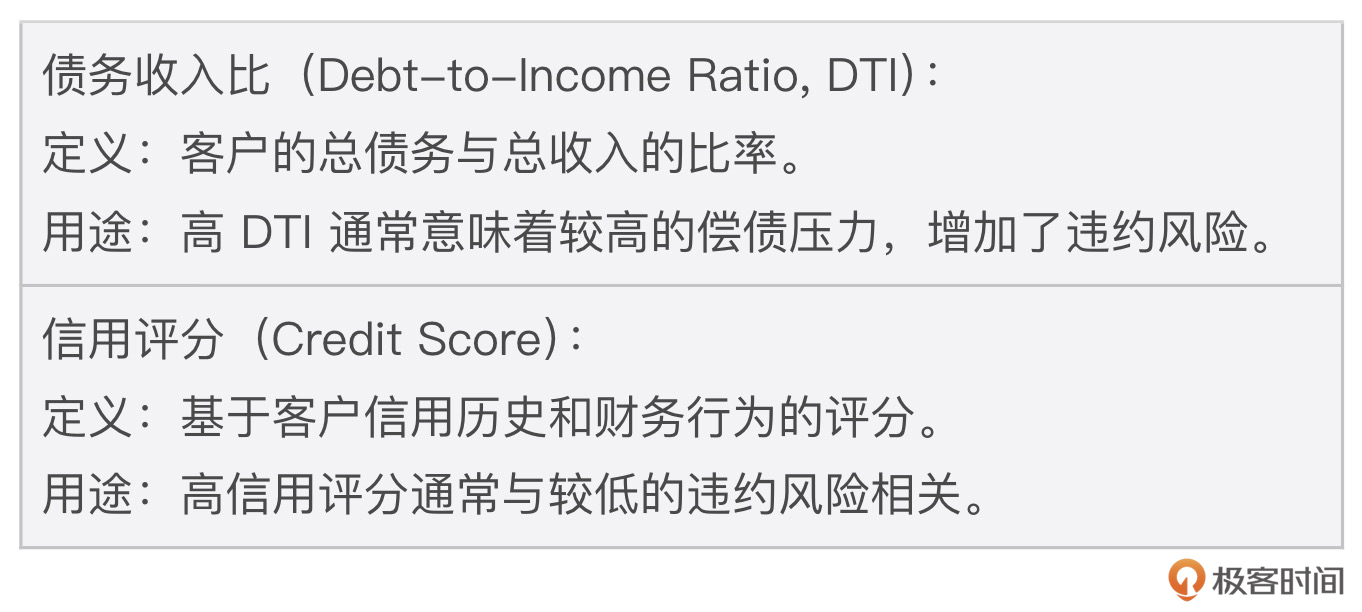

在传统的RFM模型中,Monetary代表客户的消费金额,在贷款业务中,M(贷款金额)并非越大越好,这里就需要引入其他指标,比如:

3. 评分设计

在评分设计上,我们可以考虑引入加权评分,即根据各指标对风险的影响程度,给予不同的权重。例如:

- Recency:20%

- Frequency:20%

- Monetary:20%

- DTI:20%

- 信用评分:20%

加权得分 = (Recency得分×0.20) + (Frequency得分×0.20) + (Monetary得分×0.20) + (DTI得分×0.20) + (信用评分得分×0.20)

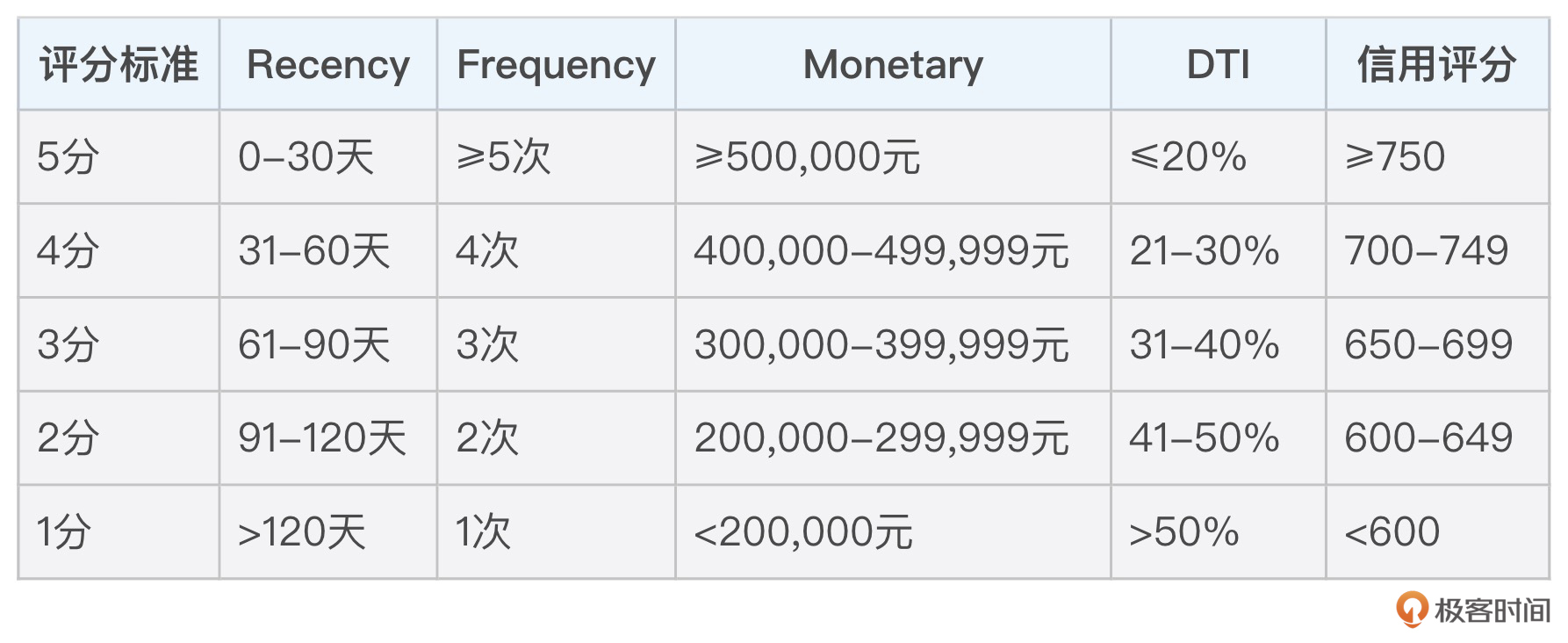

具体每个分数的计算,我们可以按照各指标的数据分布特征进行设定,比如:

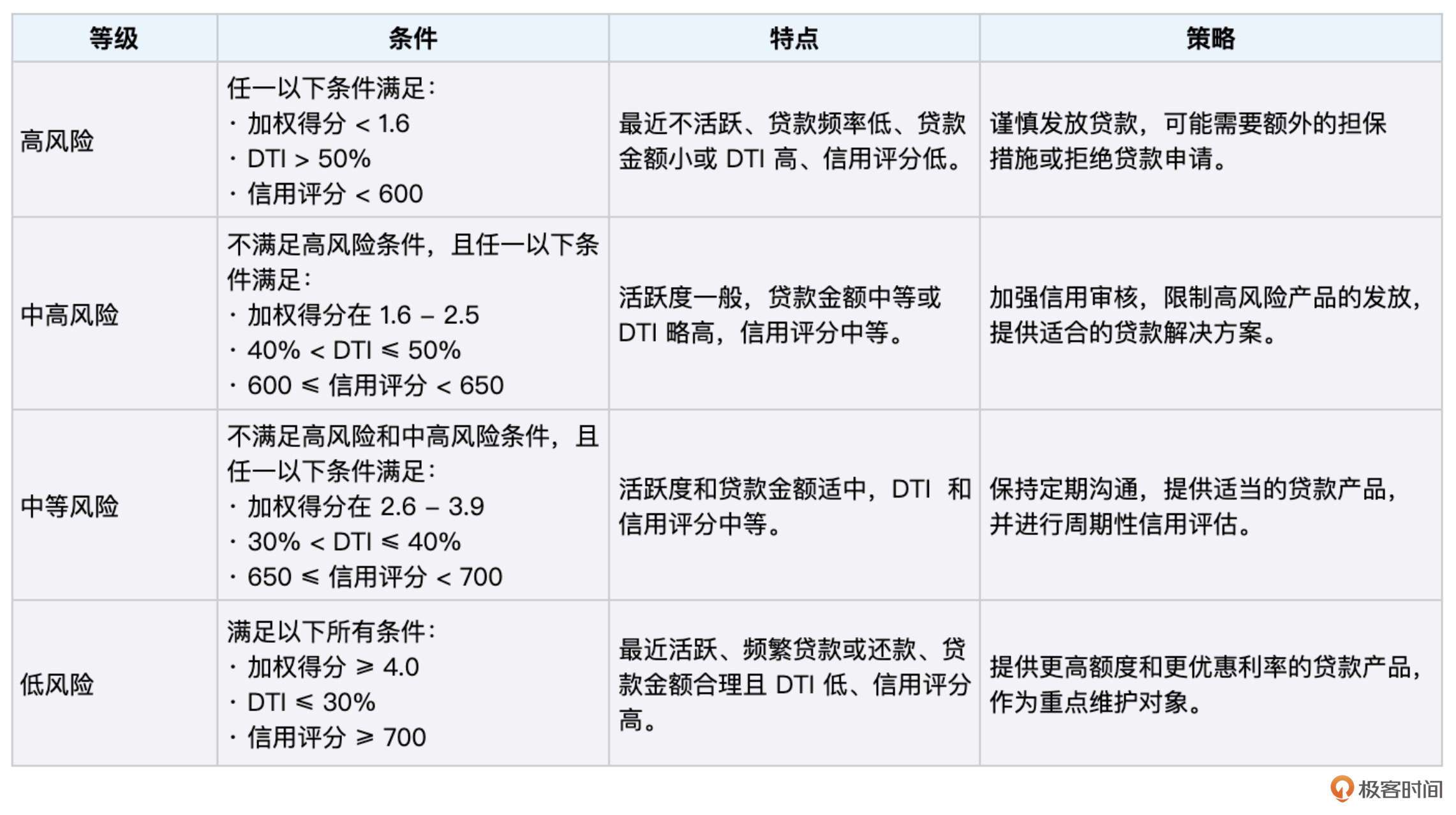

4. 等级划分

最后,我们还需要按照MECE原则,构建风险等级划分,比如:

5. 应用示例

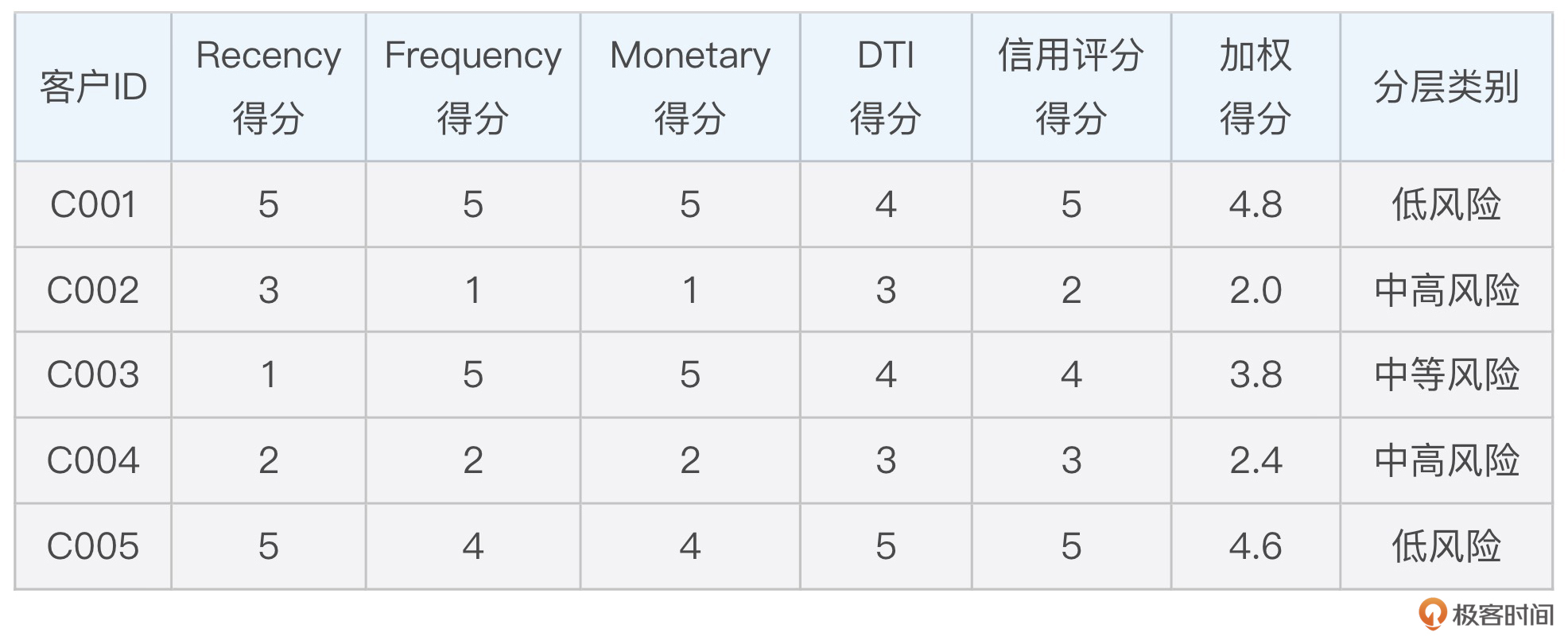

假设我们有以下的客户行为和数据统计:

我们对这些客户进行加权评分与风险分类:

我们以 C005 张先生家庭为例,5天前刚贷完款,一年贷款过4次,总计40万,DTI收入债务比20% 较低,信用分800分较高,属于中高收入家庭,分类等级为低风险,因此我们可以提供更高额度和更优惠利率的贷款产品,作为重点维护对象。

总之,数据分析是一种思维,也是一种工具,你需要练习更多的场景,在场景中发挥它的价值。

本次的课程迭代到这里就结束了,期待再会。如果你有更多的数据分析相关的学习需求,欢迎你留言给我,我们一起探讨!